Palantir胜过英伟达?市盈率270倍的背后是奇迹还是风险?

在这轮AI热潮中,真正“躺赢”的不是英伟达,而是Palantir?

在过去几年间的人工智能(AI)浪潮中,英伟达(Nvidia)的确获得了大量关注,这在大多数情况下也实至名归。但让许多投资者意想不到的是,这轮AI行情中涨幅最大的股票并非英伟达,而是Palantir Technologies(NASDAQ: PLTR)。

自AI热潮开启以来,Palantir的股价已上涨超过2300%,是同期英伟达涨幅的两倍还多。

Palantir是一家专注于数据与分析工具开发的软件公司,为政府和企业提供从大规模复杂数据集中提取洞察力的解决方案。理论上听起来并不复杂,但在Palantir这种规模下实现这一目标,难度极高,也正是这种能力使其赢得了投资者的广泛关注。

目前,Palantir的股价接近历史高点。这引发了一个关键问题:现在是跳上这辆高速列车的最佳时机,还是该对其估值重新审视,警惕可能的回调?笔者认为,更接近后一种可能。

Palantir交出一份强劲的财报成绩单

先来看一些积极的信号,那就是Palantir近期的财报表现。

该公司过去主要依赖与美国政府机构(如CIA和国防部)的合作作为其核心收入来源。虽然这一部分仍占据重要地位,但人工智能平台(AIP)的推出极大提振了其商业化业务的增长势能。

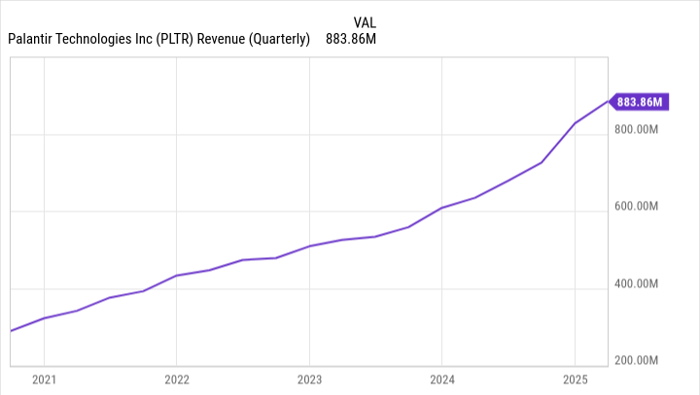

在2025财年第一季度:

- 美国政府业务营收同比增长45%,达3.73亿美元;

- 美国商业业务营收同比增长71%,达2.55亿美元;

- 总营收达到8.84亿美元,同比增长39%。

更惊人的是,公司过去五年内营收增长已超过200%,而这一切得益于Palantir不断签下高金额的大型合同:

- 单笔合同超过100万美元的交易达139宗;

- 超过500万美元的达51宗;

- 超过1000万美元的也有31宗;

- 客户总数同比增长39%。

Palantir预计2025财年全年营收将在38.9亿至39亿美元之间,同比增长约36%。

高估值问题难以忽视:泡沫还是新常态?

对早期持股的投资者而言,Palantir近期的股价飙升无疑是一场胜利。但对那些希望首次建仓或加码的投资者来说,这种涨幅背后隐藏的风险不容忽视。

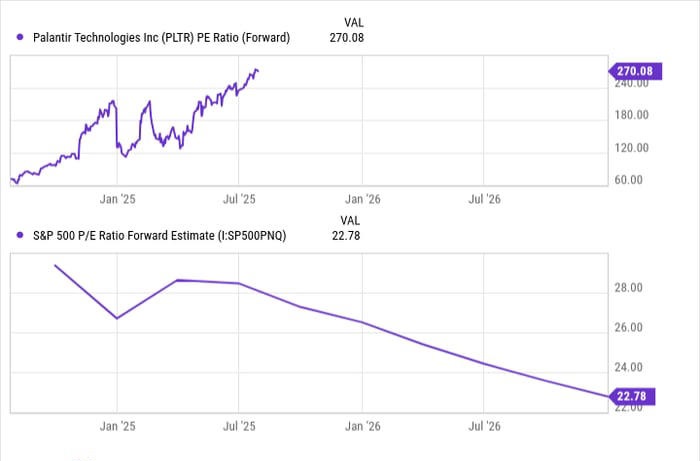

截至2025年7月29日,Palantir的前瞻市盈率(P/E)高达270倍,这在任何行业中都属于极端高估值,更不用说其核心业务依然是政府合同 —— 这类业务通常并不以高增长著称。

市场历史也给了我们足够的警示:

- Zoom、Bill Holdings、Snowflake等曾在高估值时一度风光无限,但在达到顶峰后,股价从高点分别回撤了86%、86%和45%。

这些案例并不意味着Palantir会走向同样结局,但如果它想维持当前市值水平,需要出现前所未有的长期持续性增长 —— 这几乎是历史性的挑战。

笔者对其实现这一目标的概率持保留态度。

投资建议:长期看好者可考虑“定投法”入场

如果你对Palantir的长期发展潜力充满信心,那我会建议你采取“定投法”(Dollar-Cost Averaging)来开始或继续建立头寸。

这种方式意味着你可以:

- 设定好一个固定投资金额(例如1000美元);

- 制定一个周期性投入的计划(如:每月初投资250美元,或每两个周一投入100美元);

- 无论股价高低,坚持按照计划定期买入。

如此一来,你可以有效规避一次性投入后遭遇股价大幅下跌的风险。要知道,Palantir历史上曾多次在单日内出现两位数百分比的暴跌,在其当前高估值状态下,这种情况绝非不可能再次上演。

总结:

Palantir正在快速崛起,站在AI技术与数据智能的最前沿,其增长表现令人惊叹。但在极度膨胀的估值面前,市场是否会对其“回归理性”?这将是每一位投资者必须面对的核心问题。

对于坚定的长期投资者而言,Palantir或许值得配置。但理性和纪律始终是通往成功的投资原则