Meta Platforms股票被严重低估?社交媒体巨头与AI黑马的双重价值正在释放

原因很简单:它旗下拥有全球最常用的几款应用——Facebook、Messenger、Instagram 和 WhatsApp。全球约有 35 亿用户每天至少使用其中一个应用。

不过,这家科技巨头并不将自己定位为“社交媒体公司”。近年来,Meta在人工智能(AI)领域的重大投入让其定位不断升级。例如,公司自主研发了大型语言模型,并将其应用于旗下产品,包括Meta的AI Assistant。

因此,投资Meta股票意味着同时押注一个社交媒体帝国与一个AI潜在赢家。那么,现在是否该入场?答案是 “是的,现在正是买入Meta Platforms的最佳时机。” 下面是其中一个最具说服力的理由。

稳健的盈利记录

必须强调的是,Meta Platforms成熟的社交媒体业务,为其奠定了长期稳定的盈利基础。

Meta旗下各应用的广告业务是主要收入来源。无论是大公司、小企业还是独立商家,都愿意通过这些平台投放广告,因为他们知道用户就在这里。在最近一个季度,Meta的广告收入同比增长约 25% 至 500 亿美元。

事实上,Meta的财务实力强大到不仅能持续扩大AI投资,还能向股东派发股息。

当前,AI仍是Meta的一项高强度投入,但这种布局未来可能带来巨大回报。AI正在帮助Meta优化广告投放体验、提升各应用的功能表现,从而延长用户停留时间。这既能提高广告主续投意愿,也可能促使广告预算进一步增长。

此外,AI投入还可能催生更多新产品、新服务,为Meta未来几年带来新的收入增长点。

为什么是现在?

所有这些因素,使Meta Platforms成为一只值得长期持有的优质科技股。

但问题是,为何偏偏是现在买?

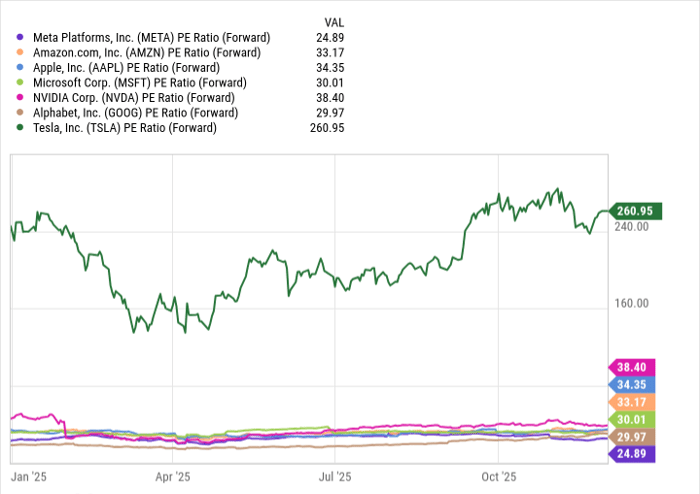

答案是:Meta Platforms 当前是“Magnificent Seven(七大科技巨头)”中估值最便宜的一家。

Meta目前的估值为 24 倍预期市盈率,无论与同组科技巨头对比,还是从公司整体业务结构来看,这都属于非常合理甚至偏低的水平。

更重要的是,在市场越来越担心“AI泡沫”可能形成、AI板块估值普遍飙升的环境下,Meta的估值显得更加安全,不像那些高估值AI股票那样脆弱。

结论:现在正是加仓Meta的时机

综合其社交媒体护城河、持续增长的广告业务、积极推进的AI战略,以及目前仍处于低估状态的估值水平,Meta Platforms是当前市场中最值得“重仓买入”的科技股之一。

如果你看好未来的AI浪潮以及科技板块增长潜力,那么Meta绝对是你现在应考虑纳入投资组合的核心标的。