![]()

AI语音技术爆发在即,SoundHound AI有望迎来强劲上涨周期

如果你还没有用过这些技术,那么你很可能很快就会接触到。它们用自然语言和你对话,接受点单,解决客服问题,回应复杂查询请求——但它们并不是人类。

我们说的是AI语音识别系统,它们正迅速渗透进多个行业领域,包括餐饮业(得来速、自助点单、电话点餐)、汽车、呼叫中心、智能设备等。根据Statista的数据,这一可服务市场(TAM)在2025年预计达到86亿美元,并将在2030年几乎翻倍至159亿美元。

随着技术的不断成熟,这一趋势的普及速度将非常迅猛。对企业而言,成本节省的空间实在太大,难以忽视。这正是SoundHound AI(NASDAQ: SOUN)有望迎来一轮强劲上涨的第一个核心理由:庞大的市场空间。

大客户频频签约,续约与扩展驱动营收可持续增长

SoundHound主要采用经常性收入模式,客户按使用量、设备数量或订阅服务付费,通常按月结算。这种商业模式极具吸引力,经常性收入使得销售与现金流更具可预测性,也显著提升客户生命周期价值。换句话说,一旦SoundHound拿下一个客户,只要合同未终止,就会持续获得收入。

公司在客户获取方面正大获成功,并且正在与现有客户加深合作——许多客户在试用过其语音AI技术后,正在扩大部署至成千上万个新门店。例如,在公司最新的财报中,SoundHound披露了与Firehouse Subs、Five Guys、White Castle等连锁餐饮品牌的合作扩展,也包括医疗、零售等多个垂直行业的新客户,客户名单不断壮大,令人印象深刻。

目前,获取更多客户是SoundHound最重要的增长任务,为其经常性收入模型注入源源不断的“燃料”。也正因如此,近期客户拓展的强劲势头构成该股有望大涨的第二大理由。

营收飙升估值大幅回调,基本面与价格背离构成反弹契机

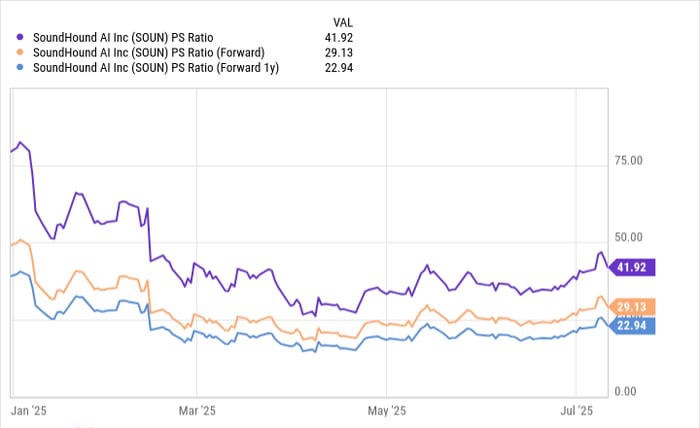

第三个关键驱动因素来自于财务层面。尽管公司营收快速增长,但股价却经历了剧烈波动。2024年,SoundHound股价一度暴涨超过1000%,市销率一度飙升至110倍。进入2025年后,市场情绪逆转,公司股价自高点回落近70%,目前仍较2024年高点下跌超过50%。

然而,基本面与估值的错配正逐渐构建反弹空间。2025年第一季度,公司实现营收2,900万美元,同比大幅增长151%;同时,账面现金高达2.46亿美元,且无任何长期债务。虽然公司尚未实现盈利,但作为一家快速扩张、重点投入技术和客户增长的AI公司,这种阶段性亏损属合理范畴。

随着股价调整与营收增长的错位拉大,当前估值已经显著回落。其最新市销率降至42倍,虽仍偏高,但若以前瞻视角看,估值将更具吸引力:

- 按2025年营收预测(公司预计在1.57亿至1.77亿美元区间),其前瞻市销率将降至29倍;

- 若按2026年销售预估,前瞻市销率可能进一步下探至22倍;

- 需要强调的是,这些假设基于公司实现其2025年收入指引的低端水平。

换句话说,营收快速增长、估值持续回调,可能为投资者带来极具吸引力的中长期回报。

结语:技术突破、客户扩张与估值修复三重利好,SoundHound正迎来转折点

人工智能语音市场正在加速成熟,SoundHound AI依托其领先的技术、强劲的客户扩展能力与良好的财务基础,正处于战略爆发的临界点。对投资者而言,当前是一个关注这家AI成长股的关键时间窗口。若公司能够兑现其收入指引,并持续推进商业化落地与客户部署,SoundHound可能成为下一阶段美股成长型投资的热门标的之一。