美国经济到底怎么样显然是我们投资者非常关注的一件事,但是解读起来却比较让人疑惑,似乎总有矛盾,有的数据显示经济即将复苏,有的还在指向衰退。今天我们就来看一下耐用品,在结合昨天分享的褐皮书来给大家说说,这个矛盾应该怎么解。

如果你有看昨天的文章,就会知道美联储在周三发了褐皮书。这是联储官员们走访后的经济总结,能够弥补数据上的不足。鲍威尔他们也非常关注。而褐皮书上的总体结论是,绝大多数地区和上次相比基本没变。那上次是什么情况呢?上次褐皮书就写道没增长或者在下跌的地区从5个涨到了9个。要知道美联储总共管辖的就是12个地区。那有9个没增长或者下滑就意味着整个经济确实有压力。所以起码从褐皮书上,我们得出了经济在承压这个结论。

但如果你看今天公布的耐用品数据,那美国的经济似乎还不错。因为9月份的核心耐用品指标,上涨了0.5%,不仅高于预期的0.1%,还高于8月份的0.3%。耐用品就包括汽车、家电等产品,通常价格比较高,如果说消费者拮据的话,显然不会没事换个微波炉,换个冰箱。所以耐用品的增长就反映消费者还很有余力。

耐用品的细分数据也证明了这一点。比如说你看汽车,汽车和零部件的订单就环比上涨了1.1%,大幅高于上个月的下跌0.1%。那么这是否意味着美国人现在开始要大肆买车了呢?单次数据肯定证明不了什么,所以我们需要看过去一段时间的趋势。

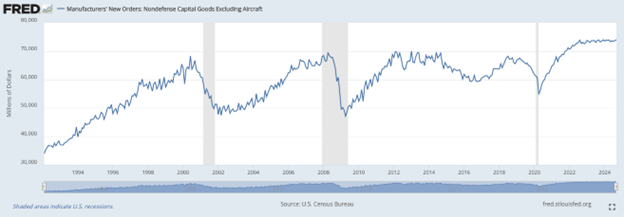

这张图是美联储统计的,核心耐用品指标,除去军用设备和飞机的耐用品订单情况。我们可以看到自从美联储加息以来,整个耐用品的情况是平的,也就是说没有什么增长。而这个图还能给我们一些很有价值的启发。首先最明显的是,这张图还展示了过去三次衰退的情况,每一次衰退毫无例外的耐用品都出现断崖式下跌,而且通常发生在衰退之前。那么我们应该庆幸的是,这轮周期的耐用品情况远没有那么糟糕。如果耐用品不下滑,那经济上就少了一个重大威胁。

其次,是耐用品的波动在这几年似乎在变小。如果看2014之前的表现,可以看到曲线是上蹿下跳。虽然不清楚为什么会出现这样的现象,但对于我们投资者来说,波动变小是个好事,可以让趋势的变化变得更明确。降低误读的可能性。

从上面的分析当中,我们可以说,耐用品的总体趋势和美联储褐皮书上说的并没有矛盾,耐用品没有增长说明经济确实在承压,现在就处在一个不好不坏的状态。但这就提出了一个新的问题,未来耐用品的趋势会怎么走呢?从之前几次衰退表现,我们已经知道,耐用品是个领先指标,它未来是向上增长还是向下萎缩,对于未来经济的走向很有指引意义。

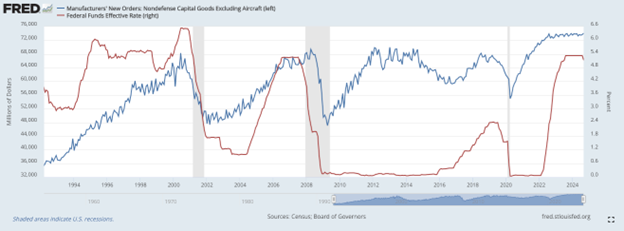

阿吉就在上面的核心耐用品指标上面,再加一条曲线,你会发现一个可能值得紧张的事实。加的这条曲线就是联储利率。我们可以看到耐用品每次下跌,都是在美联储的降息周期当中,而现在美联储在降息是否意味着未来耐用品也准备急转直下呢?这件事谁也无法预料,但起码值得关注,如果未来历史重演,在美联储降息过程中,耐用品也在不断下滑的话,那我们就应该开始对经济警惕,因为风险在上升。当然,目前的数据还没有引起我的担忧,所以我现阶段对于经济还是乐观的。我也认为,在企业们没有大肆裁员,初领失业金没有显著上升的背景下,耐用品并没有极速下跌的基础,我们就来看这次会不会真的不同吧。

美国经济的矛盾还体现在另一个点,那就是制造业和服务业的情况。昨天我们简单提及了S&P公布的制造业PMI指数,今天我们就来做一个更详细的分析。

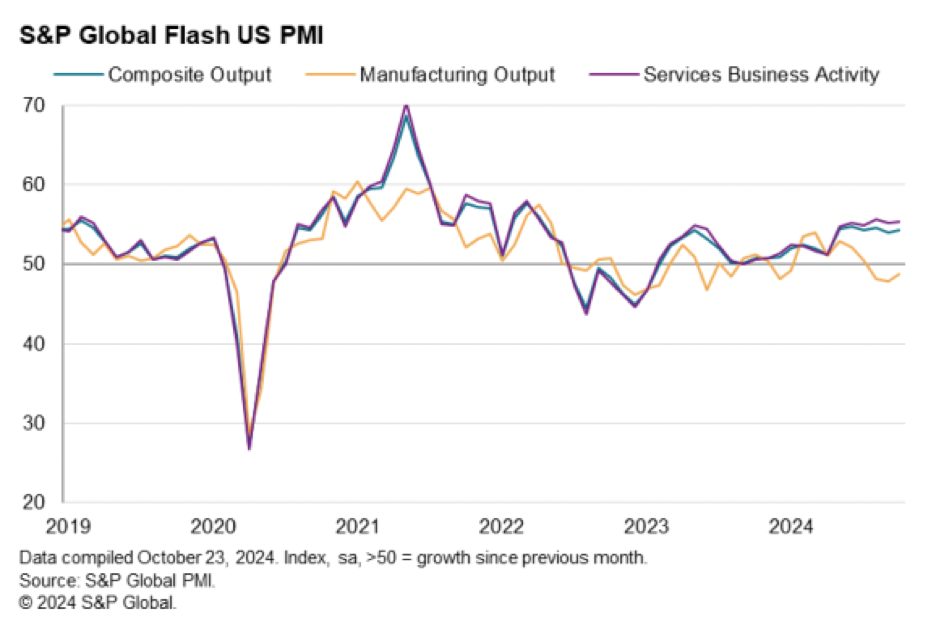

从一上来的数据就能看出问题,S&P总结的美国十月综合PMI指数为54.3,创下2个月以来的新高。高于50就代表扩张。那似乎反映美国的经济很好,但不尽然,制造业PMI指数和制造业产出都在萎缩区间,前者为47.8,后者为48.8。而服务业活动指数,高达55.3。用一张图可能更直观,这里就能看出美国现在的经济是分化的,黄线的制造业目前还在萎缩区间,而服务则在继续扩张。

这其实就给我们分析经济增加了难度。为什么这么说呢?因为按照历史规律,制造业是经济的领先指标,所以如果这么解读,我们应该预期的是未来服务业也会下滑,拖累整体经济,美股也应该受影响。但实际情况却并非如此,美国经济不仅没有因为制造业出现下滑,增长还非常稳健,比如说亚特兰大联储的GDP预测就认为三季度的增长大概在3.3%,这是一个非常可观的水平了。

而且如果你仔细观察一下最近几个月的制造业曲线,会发现制造业似乎在企稳回升。如果是这样的话,那么就意味着制造业反而要去追上服务业的上涨,而不是传统规律,服务业向制造业靠拢。有些观众可能会说,这不奇怪,美国经济80%都是服务业,而制造业只占20%,可能影响正在变小。但实际并非如此,不论制造业占比多小,它依然是个领先指标,对经济周期敏感,所以理论上就会提前反应。

那么这次为什么会不同呢?会不会这只是一个假象,未来历史依然会重演呢?我们就来看报告里面说了什么。报告说,新订单的增长创下了17个月以来的新高,这反映更高的销售和更强的需求,但问题是,增长全在服务业上,制造业订单还在下滑,只是下滑的速度减缓了。而制造业的需求仍然低于预期,这导致库存意外的积压。不过报告并没有解释,为什么制造业和服务也会有如此大的不同。

那么问题的关键就落在了报告第二页的就业描述上。报告说,就业在10月已经连续三个月下滑了,只不过这次的下滑又再一次非常小,还低于8月和9月的水平。即便是制造业里面减员更多,这次的数量也低于9月份的水平。而服务业的减员则并不是企业裁员导致的,而是员工离职后,企业主动选择不填补。那么逻辑就变得很清晰了。制造业疲软归疲软,但如果没有大肆裁员,引发失业,那么对于服务业的影响就有限。这也不难理解,如果制造业大面积裁员,那么这些失业了的人,消费肯定会大幅降低,这就会波及到一些服务行业,让它们也因此裁员,形成恶性循环,但因为裁员没有开始,所以大家最多只是变得谨慎,不会大改消费行为。

除了就业,这次报告里面还有一个积极的信号,那就是物价的涨幅下滑到了这轮周期接近最低的水平了。报告就说,这次整体的物价涨幅为2020年5月以来的新低。整体的通胀已经低于疫情前的平均。而且这次,通胀回落最主要的贡献是服务业,为4年半以来的新低。服务业的价格主要受薪资影响,报告就说,薪资涨幅也放缓了一些,但不多,依然是过去一年的第三高。那么为什么服务业的通胀会大幅回落呢?S&P的经济学家就说,和竞争有关。成本价回落贡献了一部分,但最主要是更多竞争迫使企业必须降价来促销。那么如果通胀进一步下滑,美联储显然会继续降息,而且如果回落的太快,可能还会加快美联储降息的速度和幅度。

最后一点这次S&P报告里面提到的是,大选对企业们的影响。报告说,企业们还是对大选的不确定性感到担忧,所以对招人还是比较谨慎。但与此同时,他们对于更长期的预期改善了很多,特别是制造业。他们认为只要大选在我们身后了,那需求应该会开始回暖。这个预期也很关键,只要企业们对于未来需求改善有期待,那么就不会轻易的裁员。这对于未来的经济就是个好消息。

阿吉认为,从这份报告中,我们可以看出,美国经济之所以能够长时间在高利率下保持坚挺,就业的坚挺异常关键。事实上,从生产到耐用品消费,我们已经看到了高利率对于人们行为的影响。但这次之所以没有像以往那样经济衰退,就是因为就业没有出现大面积的下滑。我想这可能和这两年政府的大撒钱,以及移民有关。但换个角度来看,现在美国经济要想继续增长,就需要寻找新的动能了。站在现在这个时间点往后看,我认为降息和AI将会成为未来美国经济增长的关键。我个人是比较乐观的,但如果出现青黄不接,那么美国经济依旧有下行风险。