昨天,美联储开大招,以50个基点开启了这轮降息周期。与此同时,点阵图上对于降息的指引也颇为坚决,预计明年底利率会来到3.4%,也就是说未来的16个月,美联储要从高点,大幅降息200个基点。那么经过一晚上的消化,现在华尔街各大投行对于未来的利率路径有什么预期呢?市场又是如何定价的呢?而这对于通胀,就业,以及我们的投资到底会产生什么样的影响?

先来看华尔街投行的预期。JP摩根的首席经济学家Feroli就认为,11月美联储大概率会再降息50个基点,但这将取决于劳动力市场的疲软程度,相当于给自己的观点上了点保险。在报告中,Feroli写道,我们认为美联储利率正常化的速度会比市场预期的要快。如果未来的两份非农就业报告显示劳动力市场继续放软,那么美联储11月就会再降50。而如果劳动力市场保持坚挺,那么Goldilocks的环境持续,美联储在未来的两次会议里面,都只会降息25。值得一提的是,Feroli押对了50个基点的降息,而他的花旗银行的同僚则在会议前放弃了之前50个基点的预测。

高盛和汇丰银行则预计明年年中,利率就已经会降到点阵图上的终点,3.4%。现在的利率水平距离3.4%还有150个基点,而到明年6月份,还有6次会议。他们就预计未来的这6次会议里面,美联储会以25个基点的节奏连降。高盛的经济学家就表示以50个基点开局,表明形势更加紧迫,而且点阵图上,大多数委员会成员都预计2025年降息步伐将加快,因此采取更长时间连续降息,可能性最大。汇丰则说,如果未来某个时候,失业率停止上升,那么美联储可能会放缓或者暂停降息。这需要注意。至于今年还有没有50个基点的降息,他们不是很确定。

美国银行则更加激进,提升了年内降息的预期,认为未来两次会议总共会降75个基点,高于此前预计的50。这就意味着11月或者12月,美联储至少要在其中一个会议降50。他们的经济学家认为,不相信美联储会想要给市场一个鹰派的意外。

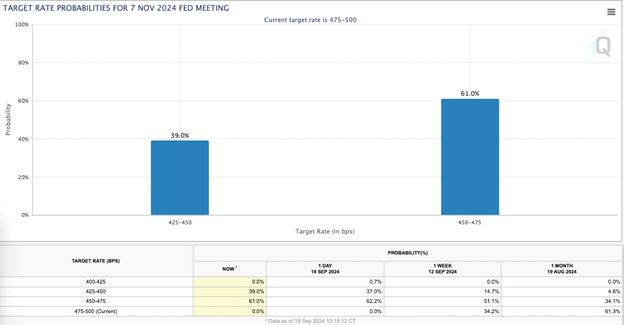

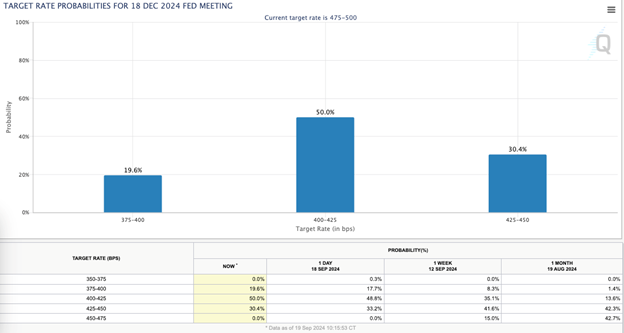

CME上,现在市场基本上更贴合美银的预期。虽然11月份不是很确定,降息25还是50的概率基本上是四六开,但对于年底,有几乎70%的概率认为利率会是4%或者更低。其中降息到4%的概率为50%,也就意味着未来还有75-100个基点的降息。如果看到明年年底,则市场则预计,美联储有超过60%的概率将利率降到2.5%-3%之间,大幅低于点阵图上3.4%的预期。

从这些数据可以看出,目前市场对于利率的定价预期打的比较满。所以一个需要注意的风险是利率降幅不如预期的风险。而什么会让利率下滑不如预期呢?那就美联储的双边风险再度发生改变,即通胀回升,或者劳动力市场不再软化。

美联储传声筒Nick就写了一篇文章来探讨这个问题。美联储要把利率带来哪里去,又会多快呢?事实上,美联储自己也不知道。Nick指出,鲍威尔在记者会上把这次的决定形容为重新校准,未来希望将利率转至中性,但问题是中性利率到底是多少,没有人知道。疫情前,绝大部分的人都认为中性利率在2.5%或者更低,但疫情后应该是升高了不少。鲍威尔也表示应该显著升高了,只是多高,我们并不知道。

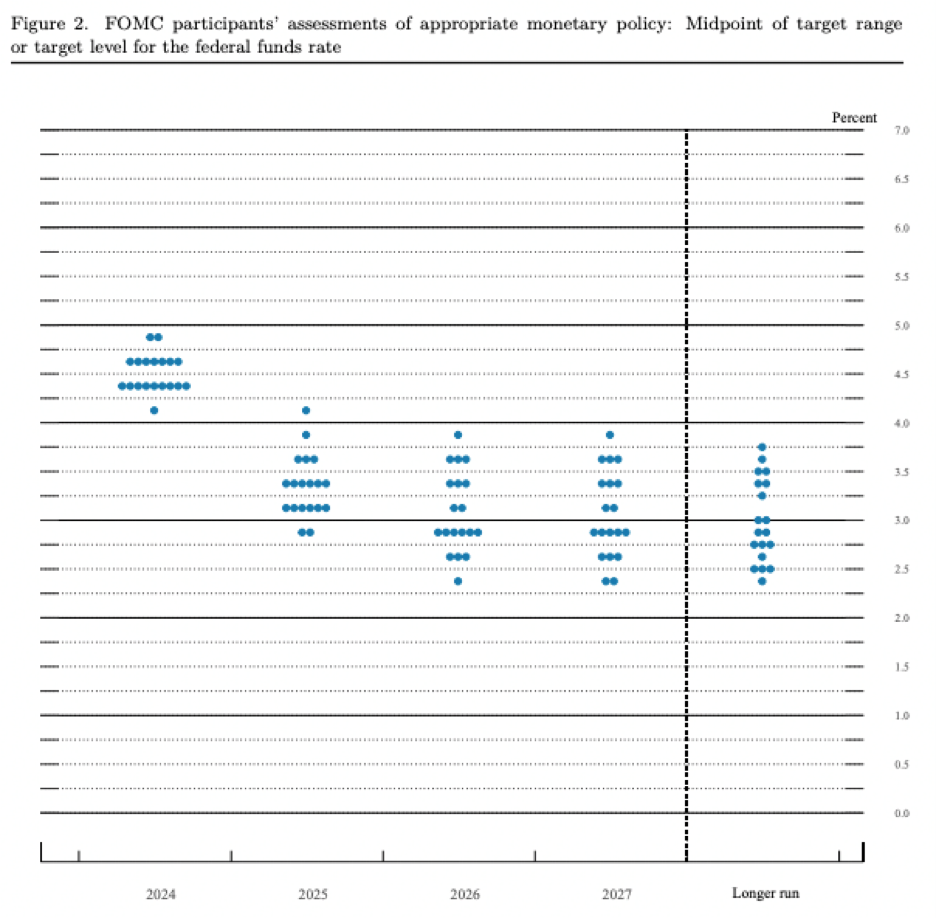

中性利率是一个既不紧缩也不宽松的利率水平。而我们现在唯一能够比较有把握的是,当前的利率水平是紧缩的,只是到底有多紧缩?我们可以从美联储点阵图的利率终点上,看出官员们对于中性利率的预测。图中可以看出,官员们对于中性利率的分歧非常大,低到2.4%,高到3.75%都有,中位数则是2.9%。如果是3.75%的话,那么就意味着明年3.4%的预测已经宽松了,反而在刺激经济。这就有推升通胀的风险。反之如果是2.4%的话,那么明年利率可能还是很紧缩,劳动力市场可能会因此继续恶化。这些都是美联储决策需要考虑到的后果。

Nick引述前克利夫兰前任主席Mester。Mester说,这次的决定象征美联储非常努力的想要防止劳动力市场进一步软化。但下次会议很有可能也像这次一样,不确定到底是25还是50。会上,成员们会讨论,这次不降50个基点的理由是什么呢?Mester也认为鲍威尔比以往的美联储主席更明确。她就总结了Jackson Hole上的关键信息,说鲍威尔基本上想说的是,委员会已经很有信心未来通胀会回落到2%了,现在风险的重点就是劳动力市场。

这里阿吉认为,从这段时间来看,鲍威尔无疑是相对鸽派的成员,所以我们有理由相信,这次的降息决定是鲍威尔力推的。上周五,纽约联储主席Williams和理事Waller都倾向于降息25个基点,结果在昨天的声明中,他们都投票支持了50。点阵图上也表明了对于今年降息的幅度存在重大分歧,有近一半的官员支持年内降息3次或者更低,那么这就可以认为,他们会更倾向于以25个基点开局。然而最终,除了理事Bowmen,其余官员都投下了赞成票。JP摩根的基金经理就说,从会前那么不确定,到如此统一的投票结果,表明鲍威尔对于委员会有非常大的影响力。

既然鲍威尔的影响力如此之大,那么我就倾向于认为年底前美联储的决定也会偏鸽派。从Jackson Hole的演讲中,我们已经知道了,鲍威尔的态度是不欢迎劳动力市场进一步软化。然后在会前,虽然初领失业金人数没有变化,失业率也没有进一步上升,但岗位下滑了,包括JOLTS报告里面显示的空缺岗位,和大非农里面的新增岗位,还有那次非农岗位的调整,下修了81万。岗位下滑可以说是唯一一个劳动力市场变软的地方,但这个程度就足以让鲍威尔去推动成员们支持用50个基点开局。而现在利率还是紧缩的,未来劳动力市场进一步软化的风险处在高位,这就意味这鲍威尔应该会更倾向于尽快把利率调整到中性,再次大幅降息的门槛可能并不高,所以我对于年底的降息幅度抱有乐观预期。至于通胀的威胁,我认为什么时候更接近中性利率的水平,我们什么时候才需要开始担忧通胀上升的问题。而根据上面联储官员们的预测,起码在利率下滑到3.75%之前,我们应该都不用太担心。但这也意味着,明年美联储是否能降那么多还存疑,我们可能需要对这部分谨慎一些。

既然美联储对于劳动力市场如此关注,那么我们看看这周最重要的宏观数据,初领失业金人数。这有没有对降息产生新的改变呢?

数据显示,本周,初领失业金人数为21.9万,大幅低于预期的23万,和上一个周的23万,创下5月以来的新低。其中,德州、纽约州、和加州申请数量增长最大,而麻省则创下了4月以来的最大降幅。续领失业金人数的情况则为182.9万人,也低于预期的185.6万人,和上周的184.3万人。两者都显示劳动力并没有问题,甚至还有转强的意味。这显然对于经济是好消息。

但对于美联储来说,他们怕的是劳动力市场走弱,所以初领数据上升,有可能会提升美联储降息的速度和幅度,而如果是转强的话,对于决策的影响就有限。这个时候,他们可能会更关注失业率和新增岗位,前者是美联储目标的一部分,已经从低位上来,释放了危险信号,而后者则持续偏低,这两点更值得注意。

文:美投君